みなさまは 認知症による資産凍結の話をご存知でしょうか?

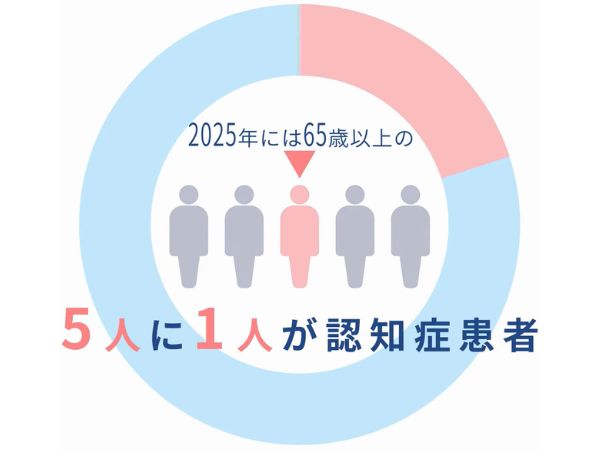

2025年、65歳以上の5人に1人が認知症になると言われています。

もし認知症になってしまったら…

- 銀行から預金の引き出しができなくなる

- ご自宅などの不動産の売却・収益物件の管理ができなくなる

- 有価証券の運用ができなくなる

このようなことが起こる可能性があります。

これが認知症による資産凍結です。

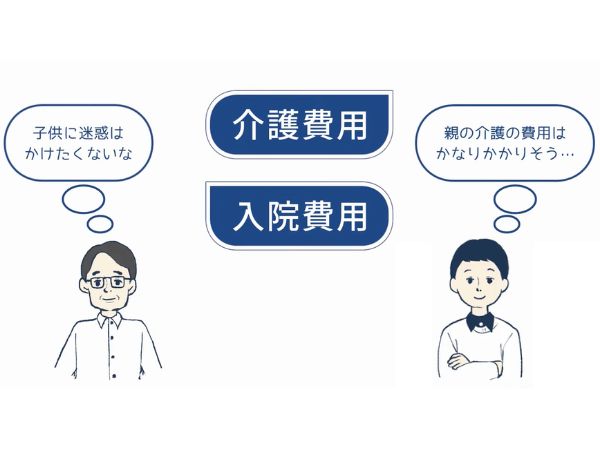

認知症による資産凍結は、ご本人だけの問題ではありません。

ご本人にかかる介護費用や入院費用をお子様世代が立て替えなければならなくなります。

配偶者の生活に大きな影響が出る可能性もあります。

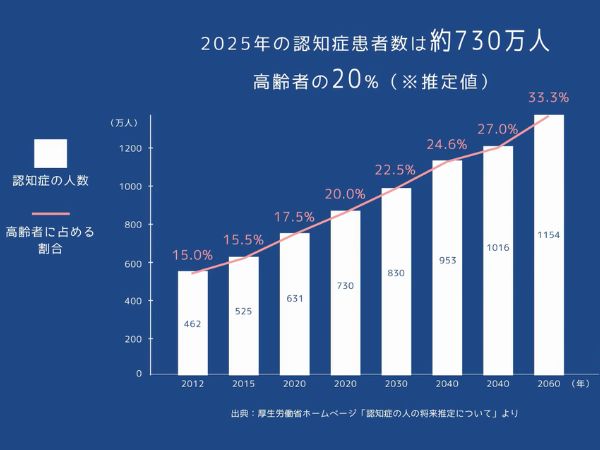

認知症患者は2025年には全国で730万人にものぼると言われており、中には資産凍結の問題に直面し、大きな不安を抱えていらっしゃるご家族もいらっしゃいます。

その解決策の一つが 家族信託です

家族信託は、万が一認知症や寝たきりになった場合に備えて、お子様世代に財産の管理や処分の権限を託しておく制度です。

家族信託の仕組みについてご説明いたします

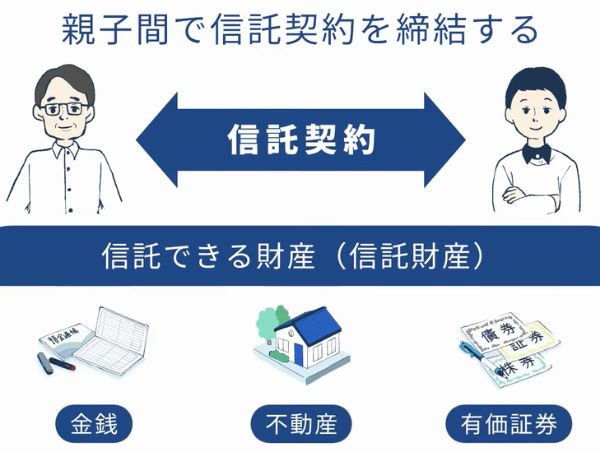

ご本人がお元気なうちに信頼できるお子様と信託契約を締結します。

お子様に信託する財産は、全財産である必要はありません。

将来、ご自身の介護や医療に必要な預金だけを信託し、日常生活費をご本人の手元に残しておくことも可能です。

このように、お子様に託す財産を選べるのも家族信託のメリットです。

信託契約には託した財産の管理方法や処分方法のご希望も入れておくことが可能です。

信託した預金や有価証券は、お子様名義の家族信託専用口座で管理します。

信託した不動産は、登記簿に託したお子様のお名前が記録されます。

お子様は信託契約の内容に従って、ご本人の代わりに財産を管理します。

介護施設や病院にご本人の代わりに費用を支払ったり、不動産を売却して介護費を捻出したり、ご本人の様子を見ながら、お子様の判断で財産を管理できるようになるのです。

家族信託をしておけば、万が一、認知症や寝たきりになっても、家族で財産をしっかりと守ることができます。

家族信託はこんな方がおすすめです

1.財産管理が不安な方:認知症などによる資産凍結が、家族全員にとって大きな問題だとお考えの方は、家族信託をご検討いただくことをおすすめします。

2.収益物件を保有されている方:ご本人が認知症になり、判断能力が低下してしまうと、収益物件の大規模修繕や入居者との賃貸借契約などができなくなります。家族信託をきっかけに、お子様と今後の不動産管理についてお話されてみてはいかがでしょうか?

3.会社を経営されている方:自社株式を持ったまま認知症になり、判断能力が低下してしまうと事業承継や相続対策、M&Aなどができなくなる可能性があります。オーナー経営者の方にも家族信託をご検討いただくことをおすすめいたします。

4.有価証券を2世代で運用したい方:有価証券の運用にも、家族信託を活用することができます。お子様に有価証券を信託し、ご希望の運用方法を伝えておくことで、認知症による判断能力低下後も適切な運用をすることが可能になります。

ご不安な方は、ご自身だけで抱え込むのではなく、まずは専門家の無料相談を活用してみてはいかがでしょうか。

お気軽にお問い合わせください。